〒173-0004東京都板橋区板橋1-27-14ふなもとビル201(都営三田線新板橋駅から徒歩3分)

受付時間 | 9:00~18:00 |

|---|

定休日 | 土・日・祝日 |

|---|

農地である生産緑地を相続した場合には?

首都圏1都3県には全国で約1万2千ヘクタールある生産緑地の57%が所在しています。三大都市圏の特定市の市街化区域内の農地は、宅地化の促進を図る農地と、今後も保全する農地とに二分されます。

後者が生産緑地であり、生産緑地法に基づき生産緑地地区に指定し、良好な都市環境の形成を図ることとしました。生産緑地に指定されると、所有者には、農地としての適正な管理が義務付けられますが、固定資産税が農地扱いとなる優遇措置や、贈与税や相続税の納税猶予制度適用となる優遇措置が設けられています。

東京都の生産緑地指定の詳細は以下の東京都都市整備局HPを参照ください。

⇒https://www.toshiseibi.metro.tokyo.lg.jp/seisaku/midori_kakuho/pdf/seisanryokuchi_ichiran.pdf

相続財産が生産緑地か否かの判断は?

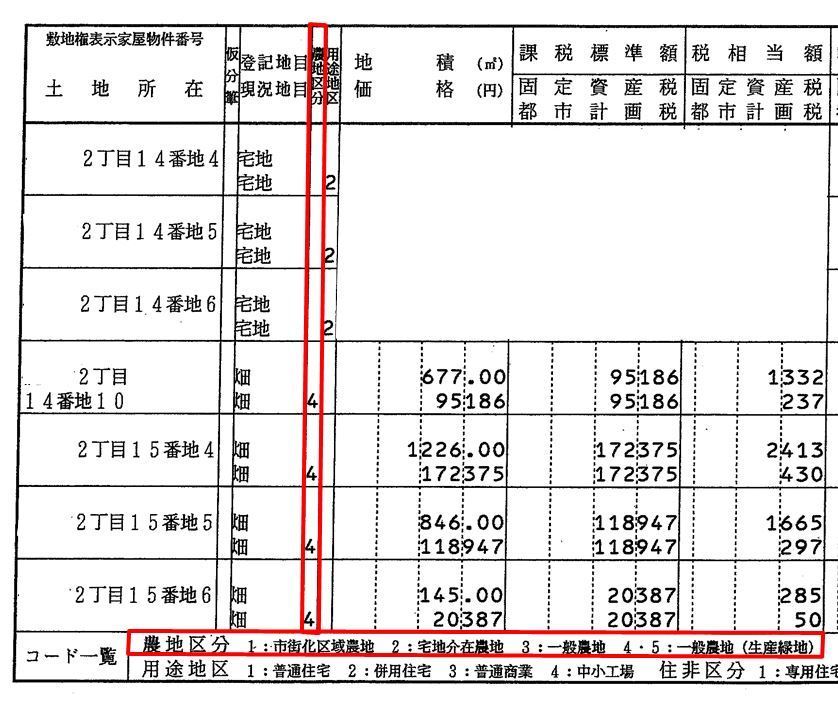

固定資産税納税通知書「4」が生産緑地

相続した農地が生産緑地なのかそうでないかの判断はどのようにするのでしょうか。ここでは以下による判断方法を紹介いたします。

1. インターネットで調べる。

以下のサイトや農地所在の市区町村のHPにアクセスして、所在地から調べる方法です。

東京都都市整備局HP(都市計画情報)

⇒https://www2.wagmap.jp/tokyo_tokeizu/Portal

2. 亡くなった方の固定資産税納税通知書から調べる。

農地所在の市区町村から送られてくる固定資産税納税通知書を確認します。市区町村により記載の方法はそれぞれですが、掲載した役所の固定資産税納税通知書では、農地区分「4」より当該農地が生産緑地であることが分かります。

生産緑地の評価方法

生産緑地の評価方法は、農地も土地ですから土地の評価方法に基づいて評価します。

つまり、路線価地域に所在していれば、原則路線価に地積を乗じて評価し、倍率地域に所在していれば、原則固定資産税評価額に倍率を乗じて評価した金額です。

さらに、生産緑地は原則、当該評価額に5/100の斟酌割合を乗じて計算した金額を控除した価額が生産緑地の評価額となります。すなわち95%相当が評価額ということです。

農地の相続税納税猶予

生産緑地にかかる相続税については、相続人の終身営農を条件に、納税が猶予される制度があります。この制度を受けるためには、相続税の申告書と共に提出しなければならない必要書類がいくつかあります。これらを相続税の申告期間10月間で揃えなければなりません。以下の2種が主な書類です。

- 相続税納税猶予の特例適用の農地等該当証明書→市区町村の都市計画課にて取得

- 相続税納税猶予に関する適格者証明書→市区町村の農業委員会にて取得

農地等該当証明書、適格者証明書の取得については下記、練馬区HPを参照ください。

- 農地等該当証明書

⇒https://www.city.nerima.tokyo.jp/dl/machi/jigyo/gaitoushoumei.html

- 適格者証明書

⇒https://www.city.nerima.tokyo.jp/kankomoyoshi/nogyo/nogyosha/souzokuhassei.html

お問合せ・ご相談はこちら

佐藤昭博会計事務所のホームページにお越しいただき、ありがとうございます。

お問合せ・ご相談はお電話またはメールにて受け付けております。

- 相続編

- 法人編

- 民法編

- その他編