〒173-0004東京都板橋区板橋1-27-14ふなもとビル201(都営三田線新板橋駅から徒歩3分)

受付時間 | 9:00~18:00 |

|---|

定休日 | 土・日・祝日 |

|---|

利用価値が著しく低下している場合の宅地の評価とは?

国税庁のHP内にあるタックスアンサーによりますと、利用価値が著しく低下している宅地とは以下のような状況の宅地をいいます。

- 道路より高い位置にある宅地又は低い位置にある宅地で、その付近にある宅地に比べて著しく高低差のあるもの

- 地盤に甚だしい凹凸のある宅地

- 震動の甚だしい宅地

- 上記以外の宅地で、騒音(高速道路やJRなどの線路沿い、飛行機など)、日照阻害(建築基準法第56条の2に定める日影時間を超える時間の日照阻害のあるものとします)、臭気、忌み(墓地など)等によりその取引金額に影響を受けると認められるもの

宅地の評価が10%減額されます

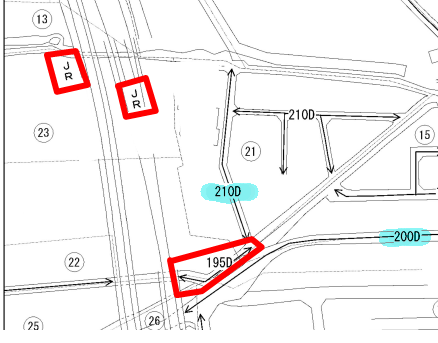

路線価図(国税庁HPより一部加工)

上記のような利用価値が著しく低下している宅地に認められた場合の、その宅地の評価額は、その宅地について利用価値が低下していないものとして評価した場合の価額から、利用価値が低下していると認められる部分の面積に対応する価額に10%を乗じて計算した金額を控除した価額によって評価することができます。

ただし、国税庁HPにある路線価又は市町村から送られてくる固定資産税評価額などが、利用価値の著しく低下している状況を考慮して付されている場合には、10%減額は考慮されませんので、注意が必要です。

添付の路線価図内195千円の宅地は、利用価値の著しく低下している状況が考慮されていると思われる箇所です。

お問合せ・ご相談はこちら

佐藤昭博会計事務所のホームページにお越しいただき、ありがとうございます。

お問合せ・ご相談はお電話またはメールにて受け付けております。

- 相続編

- 法人編

- 民法編

- その他編