〒173-0004東京都板橋区板橋1-27-14ふなもとビル201(都営三田線新板橋駅から徒歩3分)

受付時間 | 9:00~18:00 |

|---|

定休日 | 土・日・祝日 |

|---|

路線価のついていない宅地は特定路線価の設定を考慮

路線価のついていない宅地の評価は?

路線価図(国税庁HPより一部加工)

役所確認。前面道路は42条1項5号道路

現地写真

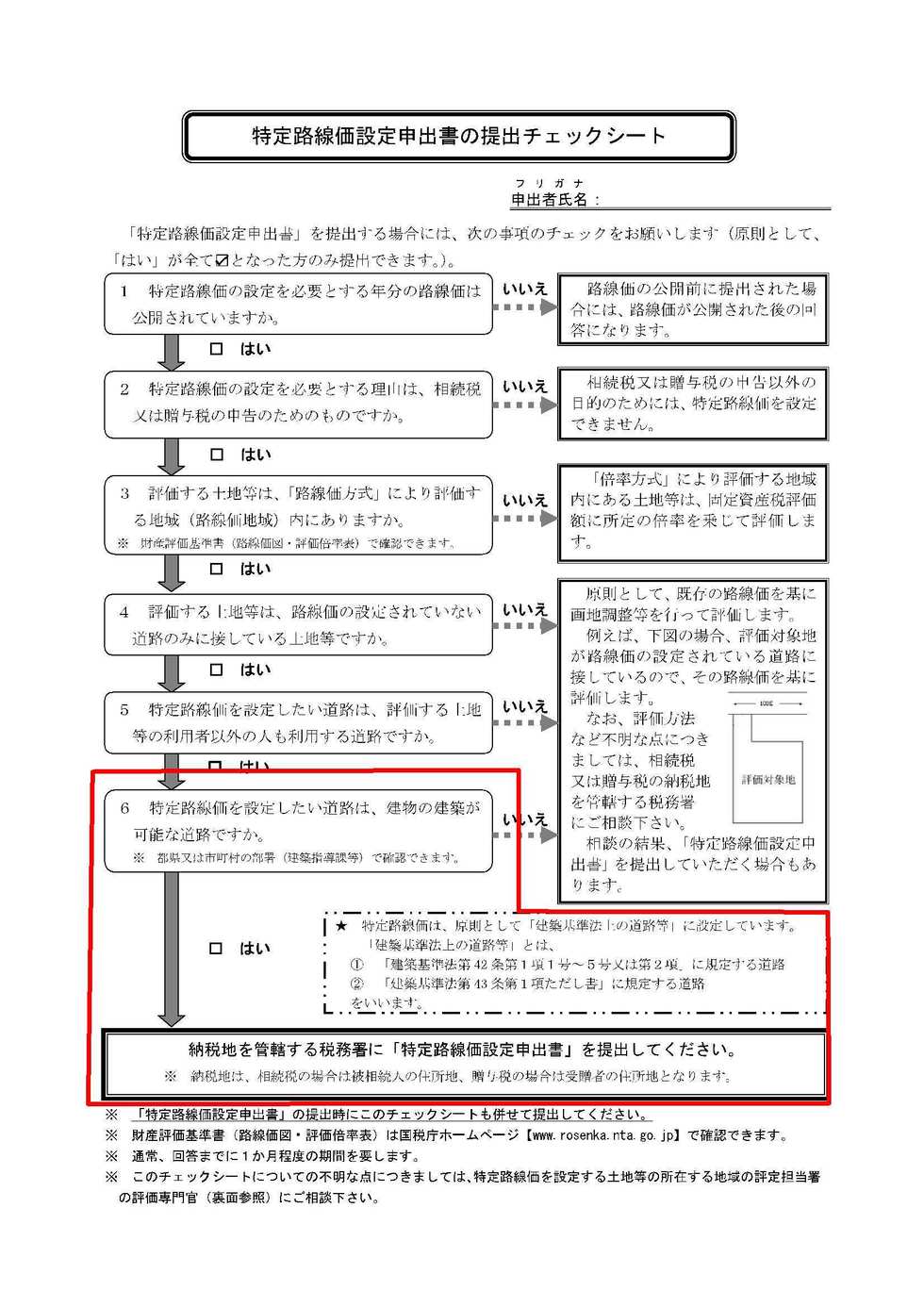

申出書の提出チェックシート

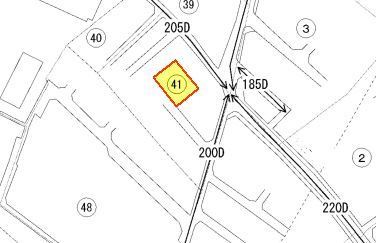

上記にある路線価図に相続財産となる宅地が所在しています。土地を評価する際には、基本的に前面道路の路線価に対象宅地の地積を乗じて評価します。前面道路に路線価がついていない場合には税務署に申請することにより路線価を設定することができます。

この路線価を特定路線価といい、設定した場合には土地を評価する際、必ず使用しなければなりません。特定路線価を設定する場合は慎重な対応が必要となります。

申出書はチェックシートを確認しながら

特定路線価の申請を決め、税務署に申出書を提出する際、参考となるのが特定路線価設定申出書の提出チェックシートです。申出書を提出する際は、このチェックシートを参考にしながら提出が可能か否か判断します。

このチェックシート内の6番目のチェック項目に、「特定路線価を設定したい道路は、建物の建築が可能な道路ですか」というものがあります。

建物の建築が可能な道路とは、原則、建築基準法上の道路となります。建築基準法上の道路とは幅員が4m以上の道路など、以下の道路をいいます。

- 建築基準法42条1項1号~5号または2項に規定する道路

- 建築基準法43条1項ただし書きに規定する道路

建築基準法上の道路か否かは対象宅地の所在する役所にて確認することになります。最近は役所に行かなくとも、役所のHPから確認できるところが多いです。

板橋区内所在の特定路線価設定申出書の提出先税務署は四谷税務署になりますのでご注意ください。

特定路線価設定申出書の提出チェックシートは国税庁のHPよりダウンロードできます。

⇒https://www.nta.go.jp/about/organization/tokyo/topics/kobetsu/pdf/tokutei01.pdf

特定路線価が設定されない実例

路線価図(国税庁HPより一部加工)

前面道路は基準法上の道路ではない

現地写真

上記の路線価図にある相続財産となる宅地については、前面道路が建築基準法上の道路でないため、特定路線価はつきません。

道路の幅員は4m以上ありましたが、役所の道路調査では建築基準法上の道路でないことが分かりました。

特定路線価のつかない相続財産となる宅地については、無道路地として評価することになります。

お問合せ・ご相談はこちら

佐藤昭博会計事務所のホームページにお越しいただき、ありがとうございます。

お問合せ・ご相談はお電話またはメールにて受け付けております。

- 相続編

- 法人編

- 民法編

- その他編