〒173-0004東京都板橋区板橋1-27-14ふなもとビル201(都営三田線新板橋駅から徒歩3分)

受付時間 | 9:00~18:00 |

|---|

定休日 | 土・日・祝日 |

|---|

配偶者居住権の相続税評価について

民法の改正により、配偶者居住権が新設され令和2年4月1日より施行されました。税法も平成31年の税制改正によって、相続税法において配偶者居住権の評価方法が定められました。この評価は民法の施行日と同じ、令和2年4月1日以後の相続または遺贈から適用されます。

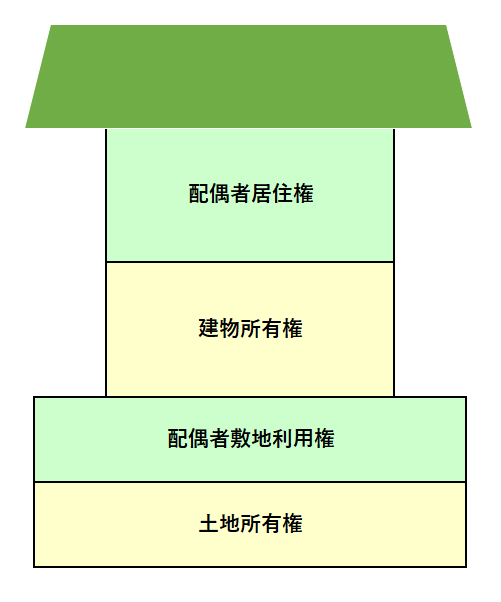

配偶者居住権とは、亡くなった方の配偶者が亡くなった方所有の建物に住み続けていた場合、その所有権を相続しなくても、建物に住み続けることができる権利をいいます。つまり、残された配偶者の居住権を保護するためにこの制度は創設されました。

具体的には、亡くなった方から相続する土地建物をそれぞれ居住権と所有権に区別します。土地については、配偶者の敷地利用権と土地の所有権に、建物については、配偶者居住権と建物の所有権に区別します。このうち配偶者は配偶者の敷地利用権と配偶者居住権を相続し、配偶者以外の相続人は土地の所有権と建物の所有権を相続します。

配偶者居住権の評価方法

相続税における配偶者居住権等の評価方法については、以下のように定められました。

配偶者が相続で取得する配偶者居住権及び配偶者敷地利用権の評価方法が定められています。

配偶者以外の相続人が取得する建物所有権及び土地所有権は、建物および土地の相続税の全体の評価額から、配偶者居住権及び配偶者敷地利用権の評価額を控除するかたちで求めることになります。

建物の評価

・配偶者居住権の評価

建物の固定資産税評価額(A) △ A×B/C×D

B:耐用年数△建築後の経過年数△配偶者居住権の存続年数

C:耐用年数△建築後の経過年数

D:配偶者居住権の存続年数に応じた法定利率(年3%)による複利現価率

(注)

・耐用年数は居住建物の耐用年数×1.5を用います。

・建築後の経過年数は、建築された日から配偶者居住権が設定された日までの年数です。

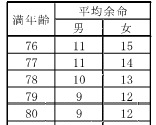

・配偶者居住権の存続年数は一定の場合、配偶者の平均余命とします。この平均余命は厚生労働省が作成した完全生命表に掲げる年齢及び性別に応じたものです。

(参考)厚生労働省HP:完全生命表

⇒https://www.mhlw.go.jp/toukei/saikin/hw/life/22th/index.html

・配偶者居住権の存続年数に応じた法定利率(年3%)による複利現価率

(参考)国税庁HP:複利表

⇒https://www.nta.go.jp/law/tsutatsu/kihon/sisan/hyoka_new/08/09_2.htm

・耐用年数×1.5、建築後の経過年数、存続年数はそれぞれ6月以上の端数は1年、6月未満は切捨です。

・建物所有権の評価

建物の固定資産税評価額(A)△ 上記配偶者居住権の評価額

土地の評価

・配偶者敷地利用権の評価

土地の相続税評価額(E)△ E×F

F:配偶者居住権の存続年数に応じた法定利率(年3%)による複利現価率

・土地所有権

土地の相続税評価額(E)△ 上記配偶者敷地利用権の評価額

建物の評価

上記、評価方法に従い簡単な具体例を紹介します。

- 建物の固定資産税評価額:1,500万円

- 居住建物の耐用年数:47年(47年×1.5=70年6月→71年)

- 建築後の経過年数:18年

- 配偶者居住権の存続年数:78歳女性→13年

- 複利現価率:13年→0.681

- A:1,500万円

- B:71年△18年△13年=40年

- C:71年△18年=53年

- D:0.681

・配偶者居住権の評価

1,500万円△1,500万円×40年/53年×0.681=7,290,567円

・建物所有権の評価

1,500万円△7,290,567円=7,709,433円

土地の評価

上記、評価方法に従い簡単な具体例を紹介します。

- 土地の相続税評価額:5,000万円

- 配偶者居住権の存続年数:78歳女性→13年

- 複利現価率:13年→0.681

- E:5,000万円

- F:0.681

・配偶者敷地利用権の評価

5,000万円△5,000万円×0.681=15,950,000円

・土地所有権の評価

5,000万円△15,950,000円=34,050,000円

国税庁HP

配偶者居住権等の評価明細書_記載方法等から抜粋

国税庁HP

配偶者居住権等の評価明細書_記載方法等から抜粋

お問合せ・ご相談はこちら

佐藤昭博会計事務所のホームページにお越しいただき、ありがとうございます。

お問合せ・ご相談はお電話またはメールにて受け付けております。

- 相続編

- 法人編

- 民法編

- その他編